您当前位置 > 首页 > 新闻动态 > 战疫专题 > 全球疫情对钢铁行业影…

全球疫情对钢铁行业影响的深度分析

疫情较重的世界八个国家经济规模、钢铁产量占全球均超一半,疫情势必对全球经济、钢铁行业带来重大影响。钢铁行业与经济的联动性可以从三个方面来考量。

一是与本土经济的关联性,这可以用钢材表观消费量与GDP的比率(吨/万美元)来简单观察,比率数值越大,经济活动中工业占比越大,经济增减对钢铁的影响越大。2019年,该比率全球数值为0.2(注:钢铁采用的是2018年数据)。这8个国家,中国、伊朗、韩国显著高于全球水平,分别是0.58、0.44、0.33,本土经济与钢铁相关性较强;其他5个国家数值较低,美国、法国数值仅为0.05,这与欧美国家进入后工业化时期、产业以服务业为主有关,经济波动对钢铁业影响较小,也可以认为是钢铁业波动对经济整体影响较小。

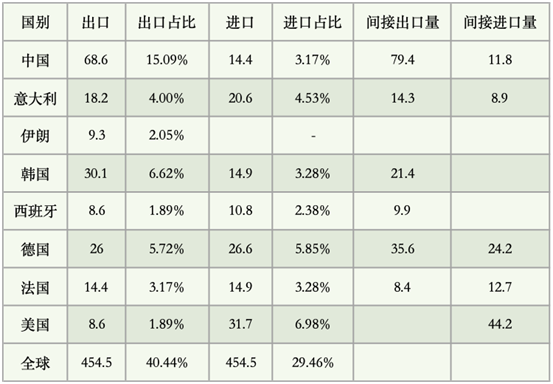

二是与全球贸易的关联性,这可以用进出口规模来观察。2018年,8国对全球钢铁贸易贡献度为70%,其中:出口贡献度40%,进口贡献度30%。中国钢材出口6860万吨,比例高达15%,区域以东南亚、韩国为主;韩国出口量也较大,3010万吨占比近7%,且中日韩三国钢材进出口相互交织。美国年进口量3170万吨,对海外依赖度很高。8个国家钢材全球贸易相互交织缠绕,疫情失控极可能会对全球钢铁贸易产生不利影响,重灾区贸易国均难以独善其身。

表2:重灾区国家外贸及间接进出口数据

数据来源:世界钢铁协会(粗钢,百万吨)

三是与间接进出口产品的关联性。钢材一部分是直接出口,还有一部分通过产成品进出口,如机电、汽车、家电等用钢产品,这是钢铁行业重要的外需来源。根据世界钢协2017年数据,8个国家钢材间接进出口规模达到2.7亿吨,其中:间接出口规模1.69亿吨,间接进口规模1亿吨。中国、德国、韩国汽车、机电设备等制造业发达,间接出口量达1.36亿吨;美国、德国是间接进口大户,用钢量近7000万吨。8个国家钢铁行业受疫情影响将对全球汽车、机械等诸多产业供应链产生重大影响。

总体看,占新冠疫情确诊病例九成以上的“重灾区”,钢铁行业在全球经济与供应链体系中举足轻重,受疫情影响会“牵一发而动全身”!

疫情影响钢铁业的关键点

钢铁行业是基础性产业,经济规模大,产业链长,关联产业多,即使没有此次疫情,运行也会受宏观经济、金融市场、原材料、终端需求等多因素影响,疫情更是增加了行业运行的复杂度。结合前一阶段国内钢铁行业运行情况,疫情对全球钢铁行业的影响主要体现在四个方面:

一是“信心”。之所以将“信心”放在首位,这是由钢铁行业已深度金融化的特点所决定的。近年来,钢铁行业与金融市场关联愈加紧密,价格受期货影响愈加明显。2019年,国内铁矿石期货成交额19.87万亿元,规模在国内期货商品中排名第一,同比增长72.39%,是国内成交额最大的商品期货品种。钢铁行业的运行需要稳定的市场预期,而疫情对全球金融市场的扰动频频,恐慌指数VIX创新高,致全球股市及大宗商品剧烈波动。后续走向仍有较大的不确定性,特别是欧美股市与国内股市联动性强,而8个国家中欧美又占有较大比例,全球金融市场波动会影响到大宗商品,进而影响钢铁企业所需的原材料及成品价格定价,这给钢铁行业稳定运行带来了突出困难。

二是“需求”。当前全球均在不同程度学习推行中国的防疫措施,核心是按下人流和物流的“暂停键”,全球钢铁行业需求短期下降不可避免。钢铁行业需求的影响一方面来自订单的萎缩,另一方面来自相关供应链的“梗阻”。从国内前2个月用钢行业终端需求变动情况看,影响幅度较大,不少是两位数的下降幅度。据行业协会和海关数据,1-2月,国内汽车产销分别完成205万辆和224万辆,产销量同比分别下降46%和42%,新能源汽车产销量下降幅度更大;国内挖掘机累计销量1.92万台,同比下降37%,其中:国内1.47万台,同比下降46.5%,出口4555台,同比增长48%(这说明前2个月外需或在手订单比较多);外贸进出口总额4.12万亿人民币,下降9.6%,2月份出口呈现两位数降幅。在供应链方面,疫情在全球蔓延对全球涉钢行业供应链也会产生广泛影响。以汽车供应链为例,供应链全球化特征明显,且重点分布在这8个重灾区国家。据恒大研究院报告,中、韩、意、日、法、德、美是汽车零部件的重要生产国,受疫情影响,七国乘用车、汽车零部件合计出口额可能将分别减少328、195亿美元。当前,疫情对钢铁行业短期影响逐步显现,关键是看疫情延续的时间,如果订单短缺和供应链“梗阻”持续至半年以上,钢铁行业将面临高昂的产能关停成本和现金压力。

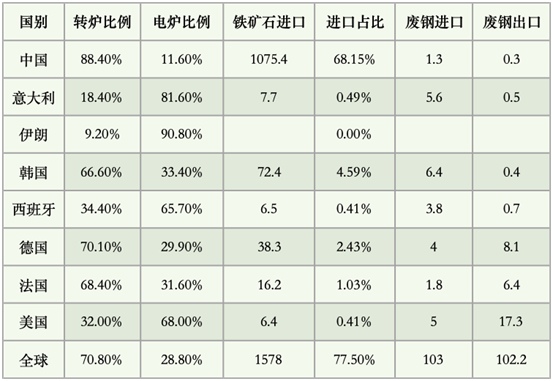

三是“原料”。铁矿石主产区当前不是灾情“重灾区”,因此全球大宗商品物流、特别是海远对钢铁行业原料供应的稳定至关重要。麦肯锡2月一份报告预测疫情对全球物流的影响可能会持续到今年年底。疫情之下,物流或会受到一些国家的临时管制政策限制,钢铁生产企业需要考虑相关影响。受疫情影响,全球钢铁产量将会下降,如果按照生铁产量3%的下幅度计算,全球铁矿消费将减少5000万吨左右。

重灾区国家钢铁原材料供应需求

数据来源:世界钢铁协会(百万吨)

四是“库存”。在短期需求不畅的情况下,库存对行业的影响较大,容易给钢铁企业经营带来“流血式”损伤,根据市场需求及时调整产量是应对之策。当前,国内的社会库存和钢厂库存已经创出历史高位,电炉炼钢产能利用率保持在低位。从8个国家的转炉与电炉配置比例看,意大利、伊朗、西班牙、美国等四国电炉炼钢比例超过50%,产能利用率弹性空间较大;而中国、韩国、法国弹性空间较小。后续,随着国内经济活动的恢复将加快库存消化,但其他国家的钢铁行业或将面临同样的库存问题。

3月9日,联合国贸易和发展会议称新冠疫情将使全球GDP减少2万亿美元。按照全球钢材表观消费量与GDP比率0.20推算,2万亿美元对应钢材消费减量4000万吨,鉴于疫情主要影响区域该系数超过全球平均值,钢材消费减量将大于4000万吨。